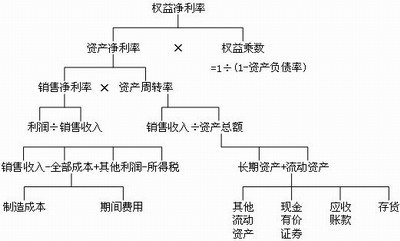

杜邦等式

杜邦等式是杜邦公司所创,用于理解净资产收益率的决定因素。净资产收益率取决于获利能力(用销售净利率衡量),资产管理效率(用资产周转率衡量)和财务杠杆(用权益乘数衡量)。

目录

杜邦等式是

净资产收益率=销售净利率×资产周转率×权益乘数

权益乘数=1/(1-资产负债率)。

根据公式得到提高净资产收益率有有以下途径:

①加强资产管理,提高资产周转率;

②加强负债管理,提高资产负债率;

③加强销售管理,提高销售净利润率。

附件列表

故事内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。